文献来源:Einav, Liran, Dan Knoepfle, Jonathan Levin, and Neel Sundaresan. 2014. “Sales Taxes and Internet Commerce.” American Economic Review 104 (1): 1–26.

译者:中央财经大学财政税务学院2019级本科生 冯纪洛

核稿:胡思佳 张文韬

图片来源:百度搜索

一、引言

经济学家关于税收对交易双方的影响进行了长期且深入的研究。进入数字经济时代后,税收对网络消费又会产生什么新的有趣影响?Einav等在论文《Sales Taxes and Internet Commerce》中研究了各州销售税税率对于本地居民网络消费的影响。

目前,美国每年线上零售总额已经超过1000亿美元,并且在整个零售业中所占比例越来越大。相较于线下交易,线上零售使得跨州之间的交易成为可能。根据目前的法律,各州不被允许对州外卖家强制征税,只能非强制性要求周内买家上缴同等金额的税费。基于这一情况,现实中跨州的线上交易通常是免税的。与此同时,州内交易无论线上线下均需要根据本州的税率进行缴税。

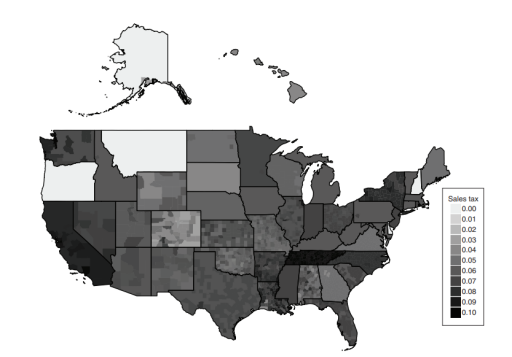

文章基于上述现象,利用eBay的数据分别研究了本地销售税税率对于消费者在线消费和线上跨州交易比例的影响。eBay的交易界面设置为这项研究提供了便利:只有当消费者点进产品页面的时候,卖家的地址和相关销售税政策才会被显示;而在消费者浏览搜索结果的时候并不能看到这些信息。因此,当对商品感兴趣的消费者点进产品页面时,可能会被本州的高昂销售税劝退。此外,美国不同州之间差异化的动态税收政策也保证了研究的可行性:首先美国各州之间的销售税税率差距极大,如图1所示,在2010年1月,阿拉斯加和蒙大拿州等地区的销售税率为0,而加州和新泽西州等地区的销售税高达7%以上。其次,各州销售税税率也处于动态调整中,仅在2008-2010年间部分州的销售税调整次数就达到5次以上。

图1:美国各州销售税税率分布

文章通过研究估计,每当一个州的销售税税率增加1%,该州居民线上消费时选择与州内商家交易的比例将会下降3-4个百分点,但是该州居民线上消费的总量会增加2%。

二、消费者对税收的反应

文章首先研究了销售税对消费者网上消费的影响。在eBay上,关键词的搜索结果会为消费者呈现关于商品的价格和拍卖信息的简介,而只有当消费者对某个商品感兴趣并点进商品页面后,才能看到卖家的地址信息和相应的税收政策。对于同一个商品,由于本州的消费者需要额外支付销售税而跨州消费者不需要,这将降低本州消费者最终的购买意愿。文章通过eBay数据,对比了在所有对商品产生兴趣并点进页面的消费者中,由于本州和跨州不同的销售税政策而导致的最终购买率差异。

2.1 数据与回归模型

文章数据来源于2010年1月1日至2010年12月31日间共275,020条商品信息,商品总点击率为6,796,691次,均来自不同的用户。商品信息涵盖了浏览记录和交易数据,每件商品至少有10件以上库存,以排除在少量交易后就脱销的情况。据统计,最终21%的点击量转化为了实际交易。

文章的回归模型如下。假设第i个消费者在浏览了第k个商品页面后最终购买的概率为:

其中:

tik为当地的销售税税率,当消费者和卖家来自同一个州,则等同于本州的销售税税率,如果消费者来自别的州,则等于0;β衡量了税率对于消费者购买意愿的影响。αk衡量商品本身的客观吸引力,包括商品性能和税前价格等。考虑到消费者可能有购买本地商品的偏好,因为本地商品运费更低且可信度更高,因此回归模型还控制了买卖双方的地理距离dik。最后,文章采用了一个哑变量,以控制消费者和卖家是否在同一个州。

2.2 回归结果

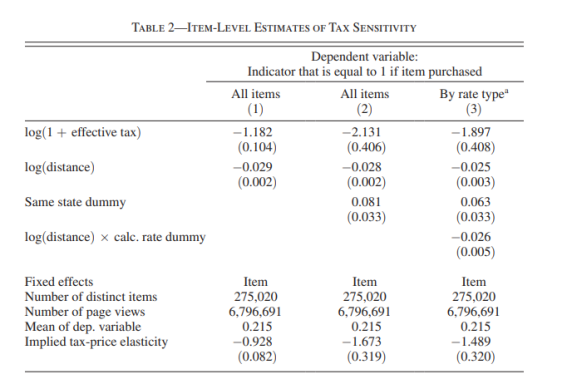

基准回归结果如表2所示。根据第二列的回归结果,文章计算出消费者的税收-价格弹性为-1.7:意味着每当销售税提高1个百分点,销量将下降1.7%。此外,回归结果也解释了购买意愿和距离的关系,以及消费者的本地偏好性。买家购买一个距离自己250km的商家的概率比购买一个距离自己1000km的商家的概率高出3个百分点,且其他条件相同的情况下,更愿意在本州商家里购买。造成这一现象的可能性包括更低的运费和更短的到货时间等。为了进一步检验上述猜想,文章在表2第三列中将运费纳入考察对象,增加了一个距离是否会影响运费的哑变量,并发现消费者对运费的增加具有敏感性。在美国,当运输距离加倍时运费平均会上升0.56美元;根据第三列的回归结果,这0.56美元运费的增加将导致购买概率下降大概1.4个百分点。

2.3 异质性检验

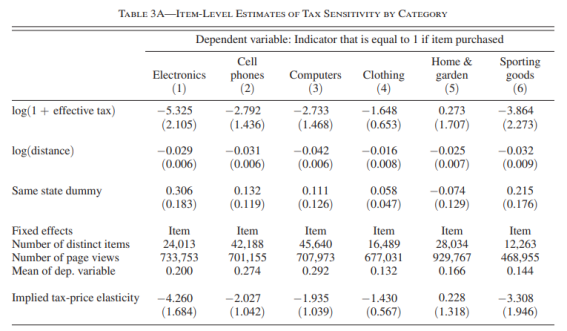

在检验了消费者整体的税收-价格弹性后,文章通过分割样本,分别对不同的商品类别、不同价格的商品和不同的消费者类型的税收-价格弹性进行检验。如表3A所示,弹性最大的两类商品为电子产品和运动类产品,其税收-价格弹性分别为-4.3和-3.3,而家用园艺产品对销售税不敏感。

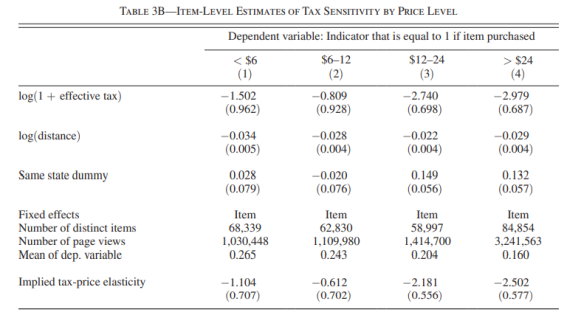

文章还对不同价格商品的税收-价格弹性进行了回归。如表3B所示,对于税前价格更高的商品,销售税对消费者购买意愿的影响更大:对于税前价格在0-12美元的商品,根据回归结果计算出的税收-价格弹性在-0.6到-1.1之间,而对于税前价格在12美元以上的商品,估算出的税收-价格弹性则达到-2.1至-2.5。对此可能的解释是税前价格更高的商品所需要缴纳的绝对税费也更多,因此更容易引发消费者的注意。

此外,文章还考察了消费者的网购经验对其税收-价格弹性的影响。根据消费者过往的网购次数,对消费者进行分组检验,结果发现消费者对销售税的反应与是否有网购经验并不存在显著的统计意义上相关性。

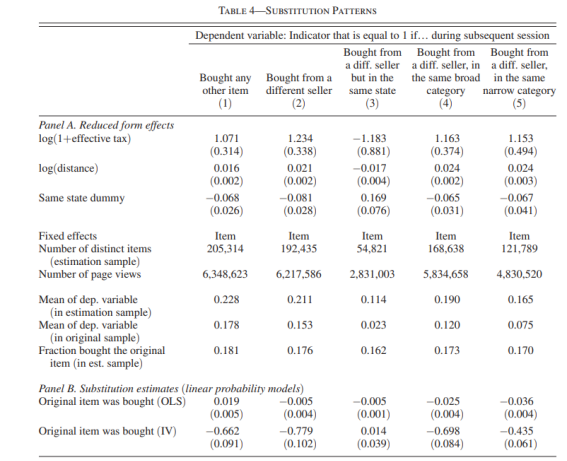

2.4 替代效应

为了检验意料之外的销售税确实影响了消费者行为而不仅仅是统计意义上的巧合,文章还考察了因为销售税而放弃购买某件商品的消费者是否会寻找并购买相近的替代品。回归结果如表4所示,消费者在发现意料之外的销售税后,更有可能选择购买另一件商品,且更有可能更换卖家,但是仍然是在原先搜索的商品种类里选择;而这些消费者继续在本州商家处购买商品的概率会下降。此外,在表4的Panel B中,文章利用Panel A里的地域回归量作为工具变量,考察了已经完成的交易对后续消费者行为的影响,并发现一旦交易成功,消费者继续购买同类型商品的可能性降低,但是继续与同一个州的商家交易的可能性提高。

三、销售税对网络消费水平的整体影响

在考察了销售税对消费者行为的影响后,文章还进一步检验了销售税对各州网络消费整体水平的影响。利用各州之间销售税的差别和各州销售税税率随时间的变化,文章用DID回归方法估算了销售税对于网购总量的影响。

3.1 数据和模型

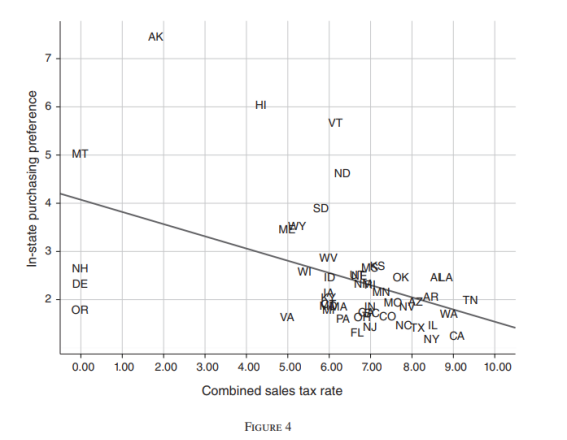

文章汇总了2008-2010年eBay上除了汽车和房产之外的交易数据,分别计算出每年各州之间的贸易流量和各郡月度的网上消费总量。如图4所示,文章计算出各州eBay总消费额中与州内商户的交易所占的比例,并发现这一比例与所在州的销售税税率呈负相关关系:当地销售税税率越高,消费者越倾向于跨州网购。

文章采用拟极大似然泊松回归进行检验,回归方程如下:

其中qijt表示年份t中地区i的消费中从地区j购买的商品的总量,ait和bjt分别表示地区i和地区j的固定效应。

此外,文章还检验了销售税对于各地区网购总量的影响,回归模型如下:

其中Qit表示地区i在时间t内网上消费的总量,ai、bt和zit分别表示地区固定效应、时间固定效应和其他协变量。

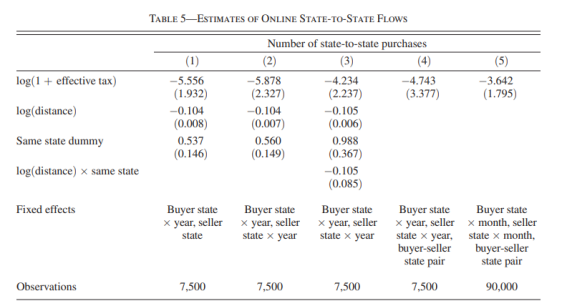

3.2 回归结果

回归结果如表5和表6所示。首先,文章通过回归发现,当一个州的销售税税率提升1个百分点,该州网络消费者选择与本州商户交易的概率将下降大约5个百分点。此外,表5的回归结果也进一步反映了距离对于网络消费的影响:当交易对象所在州与消费者所在州的距离增加一倍,消费者选择购买的概率大约下降7个百分点。

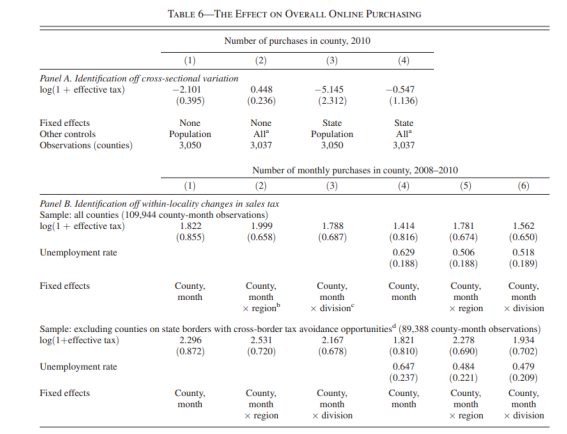

表6分别利用了不同地区的销售税税率差异和同一个地区销售税税率的变化检验了税收对于网上消费总量的影响。如Panel A所示,各郡销售税税率的差异对网购总量的影响并不明确;但是Panel B的回归结果显示,一个郡的销售税税率提高与当地的网购总量呈正相关关系,其中税率每提高1个百分点,当地的网络消费总量将提升1.8个百分点。

四、结论

在电子商务兴起之初,销售税对于网络交易的影响就受到经济学家们的密切关注。文章利用eBay的数据,分别检验了销售税对于消费者行为和整体网络消费水平的影响。研究发现,意料之外的销售税会降低消费者的购买意愿,且一个地区销售税税率提升会降低当地消费者与本地电商交易的概率;但是税率的提升同时也会刺激网络消费整体水平的提高。

文章还指出了另一个有待进一步研究的问题:不同的税收政策将如何影响电商的选址?根据目前的税收政策,商家如果选择在本地经营,虽然可以降低运输成本和迎合消费者的本地偏好,但是需要支付更多的税负。一旦税收政策发生调整,商家的选址策略也会随即发生改变,进而影响消费者行为。因此,如何设计合理有效的税收结构,是经济学界和政府部门均需要重视的话题。

Abstract

This paper estimates the sensitivity of Internet retail purchasing to sales taxes using eBay data. The first approach exploits the fact that a seller’s location—and therefore the applicable tax rate—is revealed only after a buyer has expressed interest in an item. It documents how adverse tax “surprises” reduce the likelihood of purchase and shift subsequent purchases toward out-of-state sellers. The paper also uses more aggregated data to estimate that every one percentage point increase in a state’s sales tax increases online purchases by state residents by almost 2 percent, while decreasing their online purchases from state retailers by 3–4 percent.

声明:推文仅代表文章原作者观点及推文作者的评论观点,不代表中央财经大学互联网经济研究院的观点。