文献来源:Bogan, V. (2008). Stock market participation and the internet. Journal of Financial and Quantitative Analysis, 191-211.

译者:中央财经大学金融学院2018级本科生 唐赟

核稿:张文韬 胡思佳

图片来源:百度搜索

一、 引言

根据标准的资产组合理论,居民在家庭资产组合中至少应该持有一部分股票、基金等风险性资产。但在现实生活中,相当数量的居民并没有参与股票投资。根据2012年发布的《中国家庭金融调查报告》,中国家庭的股票市场参与率仅8.84%,远远低于基于消费资本资产定价模型(CCAPM)等理论的预测。为了解释这一股市参与之谜(stock market participation puzzle),需要全面细致考察影响居民股票投资的因素。其中,金融市场摩擦(如交易成本、信息成本等)被认为可能是制约居民参与股票市场的一大关键因素。数字技术近年来的飞速发展对居民的经济社会生活带来了很大改变。以互联网为代表的信息技术革命,是否有可能通过降低股票市场的交易成本或信息成本,进而促进家庭对股票市场的参与呢?

文章基于美国1992年和2002年进行的健康和退休调查(Health and Retirement Survey, HRS)的家庭面板数据,运用Probit回归模型,首次考察了21世纪伊始互联网的普及对于家庭股票市场参与的影响。研究发现,相比于不使用计算机或互联网的家庭,使用的家庭会更多地参与证券市场,并持有股票资产。互联网使用对于股票市场参与的影响,与家庭年收入增加27000美金或受教育时间增加两年所带来的影响大致相当。文章指出,这可能是因为互联网显著地降低了居民在股票市场中的交易成本和信息成本,减少了市场摩擦,提高了人们持有股票资产能够获得的总体效用。

二、 数据

文章主要使用了美国健康和退休调查(HRS)的数据进行研究。作者选取了1992年和2002年这两个年度的数据,因为其包含了关于个体层面的计算机和互联网的使用情况。同时,该数据集包含了1992年、2002年两次调查所获取的个体年龄、收入、财富、教育和股市参与等基本信息,涵盖了互联网在美国广泛普及的十年间家庭股票参与度的变化。此外,调查还包括了除政府养老金计划之外是否持有股票的相关问题,从而排除养老金计划持股的干扰,使得实证结果更加可靠。

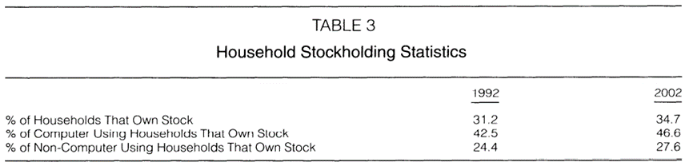

调查对象集中在出生于1931年至1947年间的中老年人,1992年接受调查时年龄在45岁至61岁之间。2002年数据的描述性统计显示,样本中户主的平均受教育年限为13年,家庭年平均收入超过5.8万美元,家庭平均净资产超过40万美元。表1显示了HRS数据集中总样本、使用电脑的家庭和未使用电脑的家庭在不同年份的股票市场参与率,不难看出,使用电脑的家庭其股票市场参与度远远高于未使用电脑的家庭。此外,统计数据还表明家庭持股模式存在很大的惯性,超过75%的家庭在10年间没有改变他们的持股模式。仅有不到11%的家庭在1992年持有股票,但在2002年退出了股票市场。也就是说,一旦一个家庭参与了股票市场,它很大概率上会选择长期性持有。

表1 不同类型家庭的股票参与情况

三、 理论框架

文章从标准无摩擦的消费资本资产定价模型(CCAPM)出发,进而扩展到有摩擦的情形,从理论层面解释人们在包括股票在内的金融市场中的参与决策。

CCAPM模型是基于经典的消费者效用模型建立的,假定人们追求预算约束下的各期消费效用之和最大化。一部分收入用于消费,另一部分收入则用于投资以增加财富。这里的投资,既包括以储蓄为代表的无风险资产S,也包括以股票为代表的风险资产a。下一期的财富等于当期储蓄在无风险收益率下获得的总收益(本金加利息)与当期在股票市场上获得的风险收益之和。

文章考虑股票交易中存在信息成本、交易成本等摩擦成本,因此模型的约束条件变为如下形式:

当参与股票交易的成本 足够大时,人们将不会进行股票投资,即此时的

足够大时,人们将不会进行股票投资,即此时的 。参与成本会受到包括受教育水平、风险规避程度、劳动收入的稳定性和遗产赠予动机等因素的影响。因此,由于互联网的使用可能导致信息成本和交易成本下降,计算机和互联网用户的股市参与成本可能显著低于非计算机/互联网用户,导致参与股市投资的人数上升。

。参与成本会受到包括受教育水平、风险规避程度、劳动收入的稳定性和遗产赠予动机等因素的影响。因此,由于互联网的使用可能导致信息成本和交易成本下降,计算机和互联网用户的股市参与成本可能显著低于非计算机/互联网用户,导致参与股市投资的人数上升。

四、 实证模型与结果

4.1 基准回归

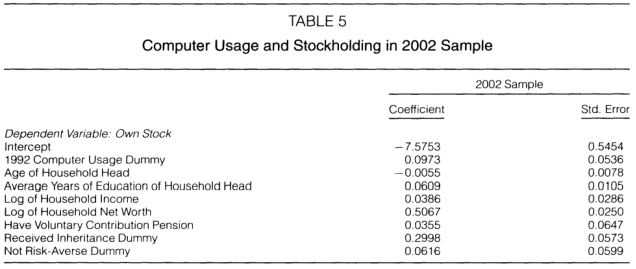

文章使用Probit模型来估计互联网使用对于股票市场参与的影响,并用计算机使用作为互联网使用的代理变量。文章首先构建了持有股票家庭和不持有股票家庭不同的效用函数,用以解释被解释变量“是否参与股市”的经济学含义。参与股市(D=1)代表对于该家庭而言持有股票的效用大于不持有股票带来的效用,不参与股市(D=0)则与之相反。其次,文章引入单变量probit模型,其中因变量是股票市场参与的二元变量(Ownstk),自变量是计算机使用的虚拟变量(Computer dummy)、风险态度虚拟变量、接受遗产虚拟变量、自愿缴纳养老金虚拟变量,以及户主的年龄、受教育年限、家庭收入和家庭净资产等控制变量。

从回归结果可以看到,1992年时家庭使用电脑对于其2002年时的股市参与度有明显的正向影响。相比于没有使用电脑的家庭,1992年使用电脑的家庭在2002年持有股票的概率增加了0.034。

表2 计算机使用对2002年家庭股票持有的影响

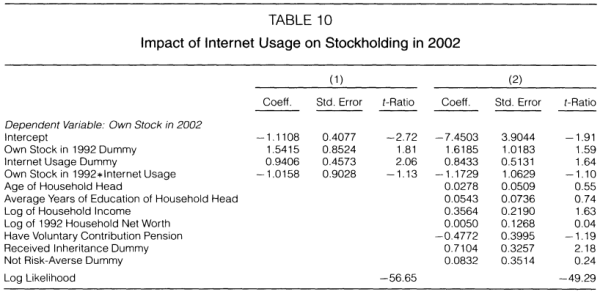

为了涵盖以往的股市参与经历对于当下持股的影响,排除遗漏变量的影响,文章进一步改进了Probit模型,以2002年首次引入网上交易后一年内的股票持有情况作为因变量,自变量则加入了体现股市参与经历的1992年股票持有情况、1992年的计算机使用虚拟变量,以及1992年的计算机使用与1992年股票持有情况的交互项。

在考虑以往股市参与经历之后,回归结果表明,1992年的股票市场参与情况对2002年的股票市场参与有显著的正向影响,证明了参与股市所养成的投资习惯对持有股票的正面效应。在将其他影响股票持有的因素加入模型之后,计算机使用对股票持有的正向效应依然十分显著,计算机的使用使家庭的股票持有概率增加了0.07。通过系数比较发现,计算机使用对于提高股票持有的效应,与家庭年收入增加27000美元或平均受教育年限增加2年所带来的效果基本相当。

表3 计算机使用对家庭持有股票的影响(加入以往持股经历)

此外,从1992年的持有股票情况与1992年的计算机使用的交互项来看,对于那些1992年以前未持有股票的家庭,计算机使用对股票参与的正面效应更大。这一结果与文章的推断一致,即交易成本的降低会促使家庭对股票市场的参与,而对于交易成本下降相对更多的家庭(如那些使用计算机却没有炒股经历的家庭),影响更为显著。

4.2稳健性检验

(1)收入与股市参与之间的非线性关系

考虑到股市参与和家庭的收入或净资产之间可能存在非线性关系,文章在基准模型中引入了家庭收入和家庭财富的二次项进行回归,结果与基准模型相比没有观察到显著差异。

(2)交互作用效应

为了排除1992年家庭股市参与情况和控制变量之间的任何可能的交互作用的干扰,此处将1992年持有股票虚拟变量与所有控制变量的交互项都包含在回归模型当中。结果显示,计算机使用的回归系数仍然是在1%的水平上显著的,而教育、收入和净资产等控制变量影响的显著性也没有发生变化。同时,引入的交互作用项基本上影响都不显著。因此,文章证实了不存在明显的交互效应影响实证结果。

(3)年龄效应

虽然文章在所有模型中都控制了年龄,但文章进一步检验了户主在调查期间退休对于股票参与是否有影响,以确保没有离散的年龄因素影响回归结果。文章进行了如下的分样本回归:第一组包括1992年户主在45至52岁之间的家庭;第二组包括1992年户主在53至61岁之间的家庭。回归结果表明,在2002年之前已经退休或达到退休年龄的年龄组在2002年拥有股票的可能性较小。

(4)职业影响

文章认为,尽管控制了诸多变量,某些与职业相关的变量仍然可能被遗漏。例如,使用计算机的用户可能更多受雇于向员工授予优先认股权或内部期权的特定职业或行业。为此,作者创建了一个区分管理和专业技术岗位的职业虚拟变量。回归结果表明,这一职业虚拟变量与股票市场参与度的增加有关。同时,计算机使用对股票参与的促进效应未受到影响。

4.3 2002年互联网使用的影响

相比于1992年的数据,2002 年HRS数据的一大优势是其包含有关于互联网使用的问题。虽然该数据可能存在样本量小和样本选择问题等缺陷,但是仍然能够在一定程度上检验以计算机使用作为互联网使用的代理变量是否合理。实证结果显示,互联网使用使得家庭参与股市的概率显著增加了0.31,其对股市参与的影响程度比之前使用计算机作为代理变量时更大。

表4 2002年互联网使用对家庭股票持有的影响

4.4 互联网使用与一定规模的股市参与

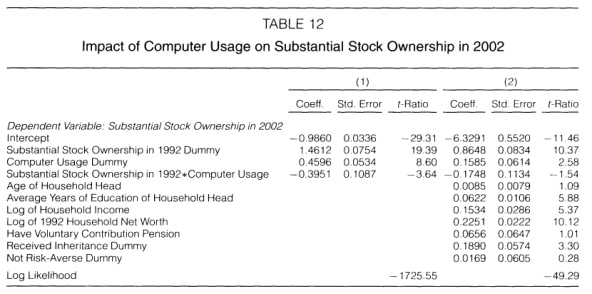

为了进一步说明股票市场参与的提升与金融市场和股票溢价的相关作用,文章进一步考察了互联网使用与达到一定规模的股票市场参与之间的联系。为此,作者区分了股票市场参与度的总体增加和价值超过特定阈值的股票持有的增加。具体地,文章以家庭持有股票价值是否超过10000美元作为新的被解释变量进行回归。回归结果表明,计算机的使用会使得持有一定规模以上的股票的概率显著提高0.05。此外,为了验证结果的稳健性,作者还使用了股票价值超过50000美元作为新的门槛,发现回归结果基本一致。由此可见,被观察到的家庭股市参与的增加,并非是简单出于消遣的目的而产生的琐碎性股市参与。

表5 计算机使用对家庭持有可观规模股票的影响

五、结论

文章利用HRS健康和退休调查数据,运用probit回归模型,探究互联网使用对于美国家庭股票市场参与的影响。研究结果发现:使用计算机/互联网的家庭比不使用计算机/互联网的家庭更多地参与股票市场,而可能的原因是使用计算机/互联网降低了家庭参与股市的信息成本和交易成本。

此外,文章研究互联网与股票市场参与之间的联系也为资产定价理论的发展做出了一定的贡献。相比传统的线下交易,网上交易意味着更低的交易成本、更低的信息成本和更加便利的参与渠道,由此导致的摩擦成本下降会显著影响股市参与度,并且可能有助于解释历史上长期较低的股市参与率。进一步地,将这些类型的市场摩擦纳入到标准的资产定价模型,可以使模型更好地满足关于跨期边际替代率的限制条件。

Abstract

Theory indicates that frictions(e.g., information and transaction costs)could account for the lower than expected stock market participation rates. This paper examines the hypothesis that there has been a fundamental change in participation and links this change to the reduction of these frictions by the advent of the Internet. Using panel data on household participation rates over the past decade, the results show computer/Internet using households raised participation substantially more than non-computer using households. The increased probability of participation was equivalent to having over $27,000 in additional household income or over two more mean years of education.

声明:推文仅代表文章原作者观点及推文作者的评论观点,不代表中央财经大学互联网经济研究院的观点。