来源 |《西安交通大学学报(社科版)》2023年第2期

作者 | 欧阳日辉 杜青青

摘 要

公共开放数据价值评估是释放公共数据价值的重要环节。在分析公共开放数据的概念内涵及价值评估方法基础上,研究公共开放数据作为生产要素的价值创造机制和路径,关键是依托数据价值链,释放数据本身价值并在价值创造中做出贡献。基于生产要素视角,构建“数据赋智”估值概念框架和估值公式,并以浙江省为例进行实际测算。微观经济角度的“自下而上法”估值路径包含潜能预测、效能评估和产能评估三个阶段,以及成本价值、内在价值、经济价值三种价值类型,经济价值的量化方式包括构建宏观指标、汇总微观主体的业务价值和市场价值。针对公共开放数据的估值困难,提出官方组织和研究机构定期进行权威的数据统计和披露、非官方的开放数据平台增加数据统计和披露项目、鼓励数据流通和交易的相关方探索基于场景的估值和定价体系等建议。

一、公共开放数据定义与内涵

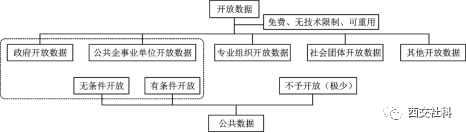

本文从狭义和广义两个视角界定公共开放数据概念。狭义的公共开放数据指公共管理和服务机构面向社会公众提供的免费获取、可机器读取、可供社会化再利用的数据集,其中政府开放数据是公共开放数据的重要组成部分(见图1)。广义的公共开放数据指可以在公共领域免费获取的、可机器读取、可供社会化再利用的所有数据,提供者包括政府、公共企事业单位、专业组织、社会团体等。鉴于广义的公共开放数据涉及更多社会部门,且目前没有规范的数据披露形式,数据价值难以测量,本文的研究主要使用狭义的公共开放数据定义。

图1 狭义的公共开放数据范围

二、公共开放数据估值机理

1. 作为生产要素的公共开放数据

从生产要素视角对公共开放数据估值,需要考虑以下两个因素。一是按照“基于价值和市场贡献”的机制,估值内容一部分是公共开放数据本身的价值,另一部分是公共开放数据作为生产要素在价值创造中所作的贡献。二是基于生产经营活动划分测量范围,区别于“经济价值、社会价值和政治价值”的宏观取向分类法。生产要素是进行社会生产经营活动时投入的各种社会资源,必然为经济价值的创造做出了贡献;社会价值是对社会或他人物质和精神需要的满足,实现场景包括但不限于生产经营活动。因此,为了避免重复测算,从生产要素视角的估值主要测量经济价值。

2.公共开放数据价值创造机制

本文从市场参与者视角和数据价值链视角探索公共开放数据的价值创造机制。

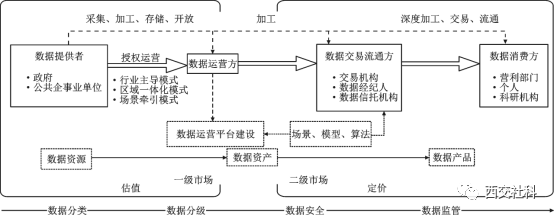

基于市场参与者视角,一级市场进行数据开发,二级市场进行数据交易,两级市场相辅相成,共同实现公共开放数据的价值创造流程(见图2)。首先,政府和公共企事业单位提供公共数据资源是价值创造的起点。其次,数据运营方和数据交易流通方是数据提供者和开发利用者的桥梁。目前,中国各地区的典型公共数据运营模式包括行业主导模式、区域一体化模式和场景牵引模式。最后,社会公众开发和利用数据是价值创造的关键一环。

图2 公共开放数据主要参与者

基于数据价值链视角,数据经历了数据生成、数据采集、数据预处理、数据存储、数据分析、数据可视化和数据展示等过程,被不同主体以多种方式加以整合或重新利用。同时,越来越多的组织意识到可以将数据货币化,即在数据价值链过程中产生可衡量的经济效益。数据货币化的方式主要包括两种,一种是直接销售或共享数据产品的显性货币化,另一种是利用数据中挖掘到的有价值信息优化产品和生产流程,被称为隐性货币化。如图3所示,公共开放数据的价值创造路径显示了开放数据再利用对各参与主体所能达到的潜在价值,最终为GDP增长和社会福利水平提升做出贡献。

图3 作为生产要素的公共开放数据价值创造路径

三、公共开放数据的“数据赋智”估值模型

1. “数据赋智”估值概念框架

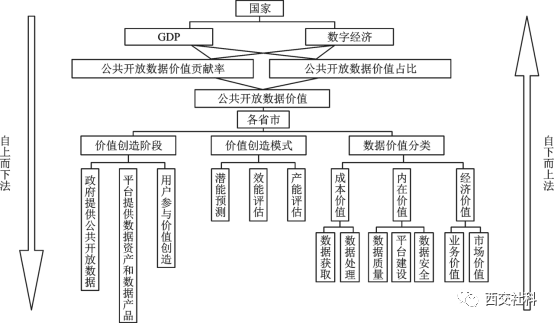

两条估值路径是宏观经济角度的“自上而下法”和微观经济角度的“自下而上法”(见图4)。从“自上而下”的角度看,公共开放数据价值变动与GDP增长率、数字经济增长率等社会经济度量指标正相关。

从“自下而上”的角度看,需要依次计算不同利益相关者的收益和成本,然后汇总得到整体的经济价值。一种方法是按照消费者和生产者分类,测算消费者剩余和生产者剩余。然而,中国目前缺乏权威机构披露的相关调查数据,所以要采用消费者剩余法,需要进行一些实际调查和访谈。

另一种方法是按照数据要素化过程,结合实际应用场景,分阶段、分主体采取相对应的估值方法。

首先,数据开放阶段,数据提供者免费开放经过处理的公共数据。一方面,耗费了数据开发成本,但是没有获得直接货币收益;另一方面,对原始数据进行开发,推动数据资源向数据资产转化,可以量化为“潜能预测”阶段的“成本价值”和“内在价值”。

其次,数据开发和利用阶段产生了经济价值。经济价值可以分为宏观和微观两种测量方法,宏观经济价值主要体现在推动数字经济发展上。公共开放数据的使用主体和使用场景非常广泛,结合不同场景下数据价值的不同以及应用场景越丰富、数据价值越高的特点,可以认为数据的经济价值与应用场景多样性高度正相关。微观经济价值的主要受益主体是数据运营平台和企业。开放数据运营平台的组织方式包含非市场化和市场化两种,非市场化组织对政府数据进行脱敏脱密等处理,产生了成本,但是没有货币收益;市场化组织会得到货币收益。

此外,企业基于获取的政府数据资产,探索更多数据资产应用场景,进行数据产品出售、提供数据服务时,会获得货币收益。这种货币收益可能是优化生产流程、商业模式而导致企业净利润增加,也可能是新产品的销售收入,可以量化为效能评估和产能评估阶段的“业务价值”和“市场价值”。

图4 公共开放数据估值概念框架

2.“数据赋智”估值指标与测量方法

根据数据价值创造的过程,本文将公共开放数据的价值评估分为潜能预测、效能评估和产能评估三个阶段。潜能预测阶段,需要评估的是公共数据资产的开发成本和潜在能发挥的价值,即成本价值(CV)和内在价值(IV);效能评估阶段,对数据资产运营效能进行评估,即业务价值(BV1);产能评估阶段,对数据资产和数据产品带来的货币收益进行测算,即数据资产带来净利润增加的业务价值(BV2)和在公开市场上出售数据产品和服务带来的市场价值(MV)。

① 成本价值(CV)和内在价值(IV)

成本价值和内在价值同时产生于“潜能预测”阶段,本文采用修正的成本法进行价值评估,设置质量系数、平台建设系数和安全系数对成本价值进行调整,计算公式如下:

② 宏观经济价值(EV1)

如果从宏观层面考虑,借鉴普华永道的数据势能公式,公共开放数据价值与数字经济名义增长率呈正相关关系,数据资产本身的潜在经济价值将随着应用场景的不断拓展而得到提升。经济价值呈现因子计算公式是

其中ge为各省数字经济的名义增长率,x为第三方数据资产专家对公共开放数据应用场景多样性评分所对应的数值,公共开放平台数据应用场景的数目越多、涉及行业越广泛,评分越高。

③ 微观经济价值(EV2)

微观经济价值(EV2)包括业务价值(BV)和市场价值(MV)。业务价值包含两个层面。一是数据资产的场景化应用带来的效率提升和商业模式的优化(BV1),比如提升业务部门的客户管理能力、营销能力、数字化运营能力、风险管理能力和经营决策能力等。二是数据资产带给企业的现金净流入(BV2)。从微观层面考虑,企业是市场经营的主体,可以采用超额收益法和实物期权法测量数据资产带来的货币收益。以超额收益法为例,其原理是将数据资产带来的超额收益从企业整体收益中剥离出来。

其中,E是应用数据资产带来的自由现金流,EW是流动资产贡献值,Ef是固定资产贡献值,Ei是除数据资产外无形资产的贡献值,r是数据资产折现率,t是项目投资期。市场价值(MV)的影响因素主要是销售价格和销售量,数据要素的定价机制主要有拍卖定价和博弈论等。如果数据要素市场发展成熟,也可以采用市场法进行定价,公式如下:

其中,V0为可比数据资产价值,N为价值调整系数。

基于宏观经济价值(EV1)的总价值(V)测量公式为:

根据上述分析,微观经济价值的计算公式为

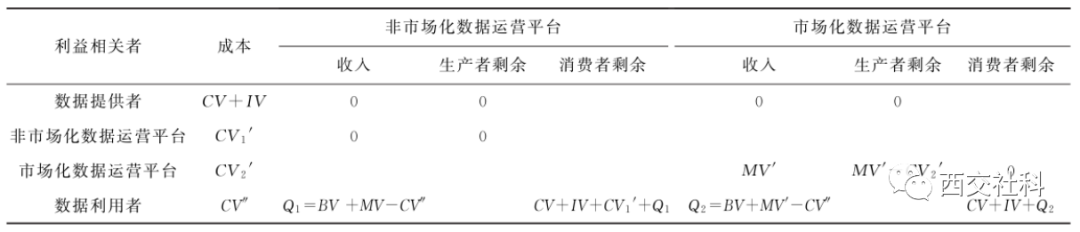

但是,不同市场主体得到的经济价值不同,如表1所示。一是数据提供者和非市场化数据运营平台没有收入,数据利用者的收入为Q1;二是市场化数据运营平台通过出售数据产品,获得部分市场价值,也是供应商的生产者剩余;三是以企业为主体的数据利用者,获得业务价值和部分市场价值,表现为收入Q2,并产生消费者剩余。

表1 公共数据带给不同市场主体的价值汇总

四、公共开放数据价值规模估算:以浙江为例

复旦大学数字与移动治理实验室发布的“开放树林指数”是中国首个专注于地方政府数据开放水平的专业报告和指数,本文以2021年开放数级排名第一的浙江省为例,对其公共开放数据的价值进行测量和案例分析。

1. 经济价值测量

① 成本价值测算

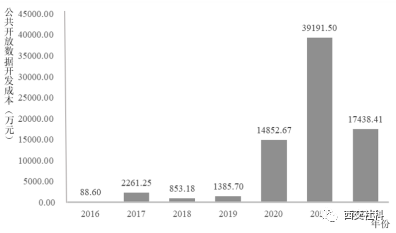

如图5所示,以“公共数据”、“数据开放”和“公共开放数据”为关键词,对浙江政府采购网公布的政府采购公告进行搜索,将中标(成交)金额进行整理和汇总,得到浙江省建设公共数据开放平台、开发公共开放数据价值所付出的全部成本。2016—2022年10月,成本总和为76 071.31万元。

图5 浙江省2016—2022年10月公共开放数据的总开发成本

② 内在价值测算

本文将内在价值的一级指标设定为数据质量、平台建设和数据安全。由于浙江省数据开放平台是主要的公共数据开放途径,本文根据平台的实际情况对二级指标进行打分,综合得出质量系数q为7.3,安全系数s为0.78,平台系数p为0.74。

综上,可以得到在潜能预测阶段,浙江省公共开放数据的成本价值和内在价值为

③ 宏观经济价值的测算

按照基于宏观经济价值指标的测算公式,浙江省公共开放数据的经济价值(V)约为

④ 微观经济价值的测算

浙江省大数据交易中心成立于2016年,是浙江省唯一经省政府批准的大数据交易中心,由浙报传媒集团股份有限公司、杭州安恒信息技术股份有限公司和阿达云计算有限公司共同出资成立,股份占比情况分别为48.2%、46.8%和5%。根据浙报传媒2021年的财务报表,浙江省大数据交易中心2017—2021年带来的净利润分别为-840.31万元、-141.47万元、63.10万元、7.43万元和1 095.24万元。据此得到市场化运营平台成立以来的净利润为183.99万元(见表2)。但是,由于数据利用者信息统计不足,消费者剩余的具体数值无法测算。

表2 浙江省不同市场主体的公共开放数据价值测算结果

2.更广泛的社会价值

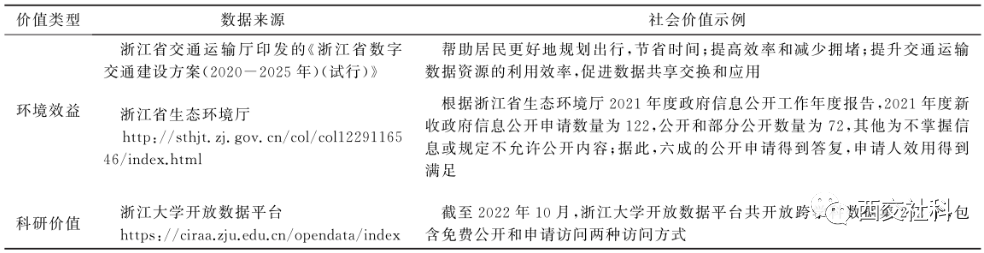

为了进一步了解公共开放数据更广泛的社会价值,本文列举了提高环境效益和释放科研价值方面的案例,如表3所示。可以看到,公共数据开放能帮助社会公众得到节省时间、满足科研需求等间接利益,虽然这些价值难以用数字衡量,需要特别关注。

表3 浙江省公共开放数据的社会价值示例

五、结论与建议

本文的主要结论如下:

第一,狭义的公共开放数据指公共管理和服务机构面向社会公众提供的免费获取、可机器读取、可供社会化再利用的数据集,其中政府开放数据是公共开放数据的重要组成部分。

第二,公共开放数据具有生产要素属性,其价值创造机制可以从市场参与者视角和数据要素功能视角阐述,即各参与主体分别发挥怎样的价值以及公共开放数据带来怎样的价值。

第三,建立“数据赋智”概念框架,包含宏观经济角度的“自上而下法”和微观经济角度的“自下而上法”两条估值路径,“自下而上法”包含潜能预测、效能评估和产能评估这三个阶段,以及成本价值、内在价值、经济价值这三种价值类型,经济价值的量化方式包括构建宏观指标,以及汇总微观主体的业务价值和市场价值。

第四,结合上述估值模型和浙江省的实例发现,主要是数据的公共产品属性造成了其公共开放的估值困难。

因此,本文提出以下建议:

第一,官方组织和研究机构,尤其是地方政府和数据开放平台,应该在鼓励社会公众进一步开发数据价值、定期进行社会调查的基础上,进行权威的数据统计和披露,以便掌握工作进度和下一步努力方向。

第二,政府和公共企业事业单位之外的组织和个人应该发挥作用、承担责任,作为数据使用者,积极配合公布使用效益情况;作为广义的公共开放数据的提供者,应该为社会提供更多可用数据,更广泛的释放数字红利。非官方的开放数据平台应该进一步完善建设,同时增加数据统计和披露项目。

第三,鼓励探索更加科学的价值评估模型,努力构建更加成熟的、得到广泛认可的价值评估体系。由于数据要素的价值高度依赖场景,建议鼓励数据流通和交易的利益相关方不断创新,探索出更适合中国要素市场发展现状的数据估值和定价体系。

(仅呈现部分内容,阅读全文请见《西安交通大学学报(社科版)》2023年第2期)

文献来源

欧阳日辉,杜青青.公共开放数据的“数据赋智”估值模型及应用[J].西安交通大学学报(社会科学版),2023(2):80-94.

OUYANG Rihui,DU Qingqing.Valuation Model Called “Empowerment of Data” for Public Open Data and Its Application[J].Journal of Xi'an Jiaotong University(social sciences),2023(2):80-94.

作者简介:欧阳日辉,中央财经大学中国互联网经济研究院副院长,教授。主要研究方向:数字经济、数字金融、数字商务。