8月28日,应我校中国互联网经济研究院的邀请,来自美国圣母大学Mendoza商学院的笪治教授开展了题为“Pension Fund Flows, Exchange Rates, and Covered Interest Rate Parity”的线上讲座。讲座由中国互联网经济研究院李东阳老师主持,经济学院金星晔老师,赵宣凯老师等多名师生参加了此次讲座。

笪治教授是美国圣母大学Mendoza商学院教授,GARP认证的金融风险管理人,美国金融协会与西方金融协会的会员;主要研究领域是实证资产定价和投资。曾多次于国际的知名期刊发表多篇论文,例如 Review of Financial Studies、Journal of Financial Economics、Journal of Financial and Quantitative Analysis 等。他的研究成果荣获了Midwest Finance Association Outstanding Paper、William F. Sharpe Award for Scholarship in Financial Research、CICF Best Paper Award 等多个奖项。

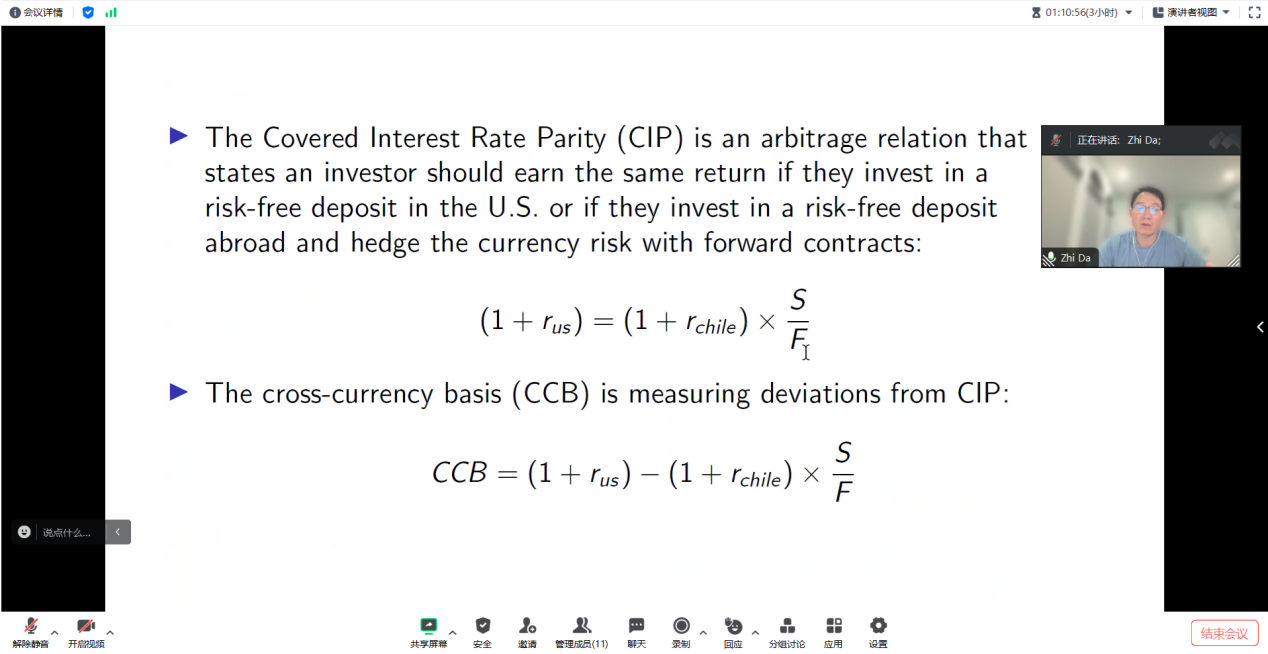

在讲座中,笪治教授介绍了他的最新研究成果。位于智利的一家金融咨询公司提出的关于养老金的投资建议使得智利的养老基金产生大量的资金流动,并且导致了货币市场的大量交易。利用这一点,笪治教授估计了智利比索的价格弹性,并且证明了银行业的对冲可以使得需求波动从现货传播到远期货币市场,并导致抛补利率平价的偏离。同时,利用资产负债表数据,笪治教授证明了这种现象源自银行的风险承受约束限制了套利行为。

此次讲座获得北京高等学校卓越青年科学家计划资助(BJJWZYJH01201910034034),特此致谢。

撰稿:李东阳 排版:张思域

初审:孙宝文 复审:王立勇