文献来源:Bai J J, Brynjolfsson E, Jin W, et al. Digital Resilience: How Work-From-Home Feasibility Affects Firm Performance[R]. National Bureau of Economic Research, 2021.

译者:中央财经大学信息学院2019级本科生 朱奥森

核稿:胡思佳 涂玮

图片来源:百度搜索

一、 引言

互联网技术的普及有力地促进了居家办公这一新型工作模式的推广。根据最近的盖洛普民意调查,超过43%的受访者在2017年每周至少居家工作一天,且由于疫情冲击,这个比例从2020年四月起急剧扩大。新冠疫情的爆发使得远程办公的重要性进一步凸显,然而不同企业采用远程办公的可行程度却差异巨大。Brynjolfsson等人的文章利用新冠疫情的冲击,研究了企业在远程办公方面的灵活性对企业业绩的影响。文章构建了一个企业级的WFH(Work from Home, 也称居家办公或远程办公)指数,并通过双重差分回归,发现WFH居家办公指数更高的企业在疫情期间拥有更好的业绩表现,且在非必需品行业中,WFH居家办公指数低的企业其业绩受到的负面冲击相较于必需品行业更为显著。文章还发现非必需品行业中的居家办公可行性较低的企业在经历疫情冲击后,显著提高了在IT领域投资的份额,以加快自身的数字化转型。

二、 基本假设

本文结合以往文献,提出了如下三个基本假设:

首先,更高的WFH居家办公指数增强了企业面对疫情冲击的抵抗力。数字技术的发展允许公司员工通过远程办公与客户和供应商保持沟通,有助于企业在封锁期间保持持续经营能力,提升企业绩效。另外,不同行业由于行业特性和数字化基础不同,WFH指数带来的影响也各异。

其次,WFH居家办公指数对必需品行业与非必需品行业存在不同影响。在美国,食品、零售和医疗等行业由于与居民的基本生活需求密切相关,因此在疫情停工期间仍然被允许保持较高的活动自由度,可以继续运营。与必需品行业相比,非必需品行业消费需求弹性高,受政府行政指令影响更大,因而受疫情冲击程度更大。因此,WFH指数对非必需品行业的企业在疫情期间经营绩效将产生更大影响。

最后,IT投资可以提升企业采用远程办公模式的可行性,从而提高WFH居家办公指数。软件及IT技术条件不足的企业WFH指数偏低,进而可能会因为疫情遭受较大损失。为了减少后续损失,上述企业在疫情期间将维持或增加对IT技术的投资,以增强自身远程办公的可行性。

三、数据来源和变量构建

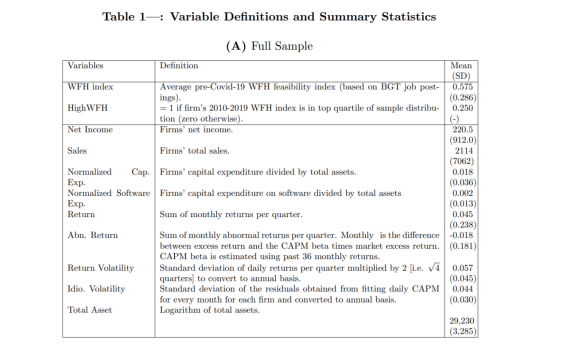

1. 变量构建

文章通过将BGT(Burning Glass Technologies)公司发布的上市公司招聘职位和Dingel and Neiman(2020)文章中构建的基于职业的WFH居家办公指数进行匹配,并通过各公司职位数量进行加权,构建了企业级的WFH居家办公指数。该指数是一个“疫情前WFH指数”,即使用了2010-2019年期间每家公司季度WFH指数的平均值,以排除疫情发生后企业为了应对疫情而主动提升WFH指数的影响。

考虑到该指数是一个需求侧的招聘数据,因此无法观察到企业最终是否成功完成了招募。如果企业能够提前预知到疫情的发生,并据此调整招聘需求,将会对文章的估计结果造成偏差。当然考虑到疫情的突发性,上述情况发生的概率非常之低。为了检验这一点,文章根据WFH居家办公指数值的大小分别构建了HighWFH和LowWFH样本组,其中HighWFH指样本在WFH指数最高四分位部分的样本,其余样本则为LowWFH组。图1显示了疫情前两类样本组WFH指数的变化趋势,可以看出相对2019年第一季度,疫情期间WFH指数发生了显著变化,但在疫情前,WFH指数总体保持稳定。

本文其他被解释变量和控制变量来自于Compustat,包括公司销售额、净收入、资本支出、股票收益和总资产等指标。

2.描述性统计

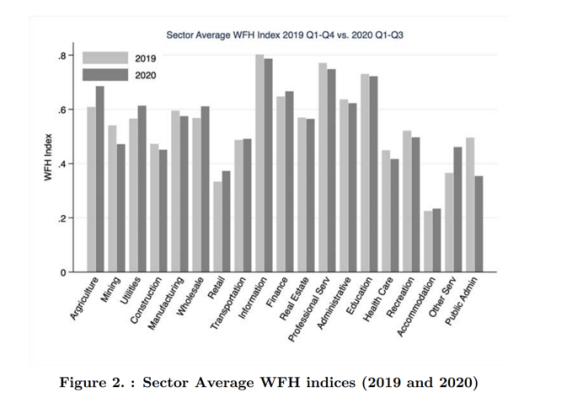

本文最终样本包括2176家上市公司,共9550个样本。基于公司计算的各行业平均WFH居家办公指数中,信息、金融、教育和专业服务部门的 WFH 指数最高,而零售、医疗保健和住宿部门的WFH指数最低。具体分布如图2所示:

根据表1(A)显示,样本企业的WFH指数均值为0.575,标准差为0.286,说明各公司疫情前居家办公可行性的差异较大。

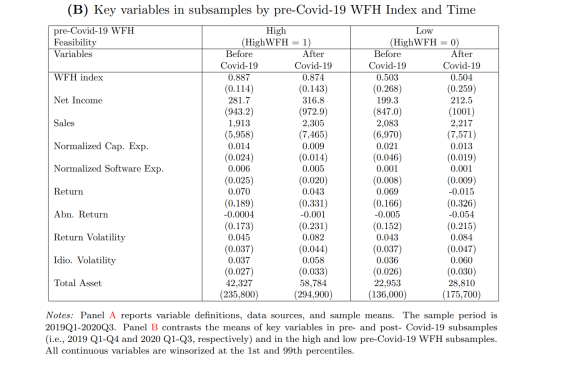

表1(B)进一步基于核心变量WFH指数将样本划分为HighWFH(居家办公可行性高)和LowWFH(居家办公可行性低)组,统计发现疫情对两组公司存在不同影响。两组公司在疫情暴发前的季度平均股票回报率相似(7.0% vs. 6.9%) ,但是HighWFH公司在疫情暴发后的一段时间内的累计回报率比LowWFH公司显著更高(4.3% vs. -1.5%)。HighWFH公司平均净收入增加幅度较大,从2019年的2.817亿美元增加到2020年的3.168亿美元,而LowWFH公司仅从1.993亿美元增加到2.125亿美元,净收入增长率分别为12.5%和6.6%。

四、模型设定

文章采用双重差分模型来分析居家办公可行性对公司经营和股票市场绩效的影响:

因变量Yit为企业的财务和股票市场表现。文章使用了公司销售收入、净收入、总资本投资、软件资本投资、股票回报和收益波动率等多个指标。

HighWFHi是一个哑变量。根据企业在前疫情时期(2010-2019)的年度招聘数据,计算出其平均WFH指数,如果该企业的指数位于所有企业WFH指数最高的四分位部分,则HighWFHi取值为1,否则取值为0。

Covid-19t是一个虚拟变量,衡量疫情冲击是否发生。设定2020年第一季度至第三季度取值为1,否则为0。参数β反映了疫情对HighWFH企业和LowWFH企业的不同影响。

Xi,t-1是一组随时间而变化的企业层面控制变量,包括企业规模(总资产),现金持有量,杠杆比率,R&D指标和股息支付指标。υi为公司固定效应,τt为时间固定效应,标准误聚类在公司层面。

五、实证结果

5.1基准回归

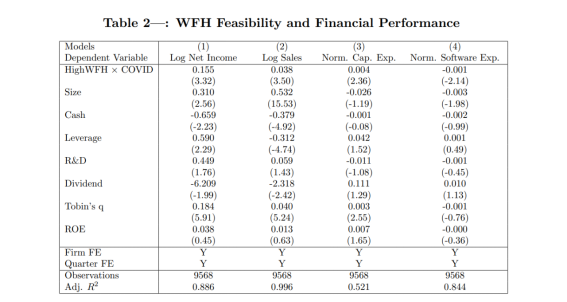

文章首先检验了更高的WFH居家办公指数是否能给企业在2020年前三季度带来更好的财务表现。如表2所示,高WFH指数的公司净收入和销售额分别比低WFH公司高15.5%和3.8%,同时维持了较高水平的总体资本投资,但高WFH公司对IT领域的投资率要低于低WFH公司。这也表明增加IT投资是公司提升WFH指数,应对疫情冲击的需要。

文章还检验了不同的WFH居家办公指数对公司股票表现的影响。如表3所示,高WFH公司疫情后收益率和异常收益率均更高,同时波动性和异质波动性更低。这表明居家办公可行性较高的企业有更强的疫情应对能力,因此企业股票表现更为平稳出色。

5.2稳健性检验

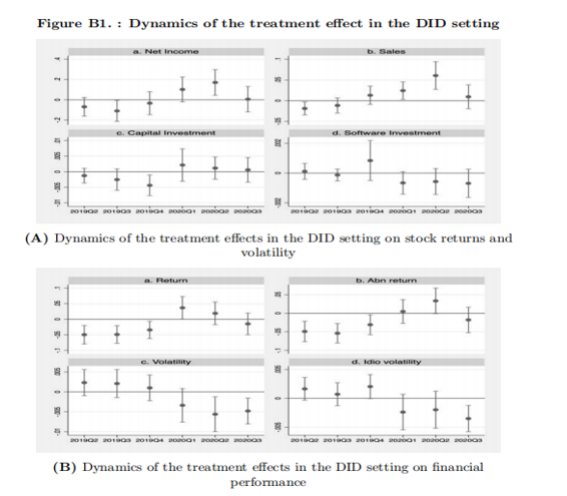

文章首先进行了平行趋势检验。如图B1所示,疫情前高WFH指数的企业在疫情前的业绩表现与低WFH指数的企业相似或稍差,但在2019年第四季度至2020年第一季度之间二者差距急剧拉大,这与疫情暴发时间相吻合,从而证实平行趋势假设成立。

此外,考虑到选择性偏误的可能性,文章分别使用倾向评分匹配(PSM)和广义精确匹配(CEM)方法,使用资产回报率和企业规模作为协变量对高WFH指数的企业和低WFH指数的企业进行匹配分析。如表C1所示,结果再次印证了居家办公可能性高的公司在应对疫情冲击上的优势。

最后,本文还使用了连续型的WFH指数替代核心解释变量,并控制地区(州)和时间(季度)固定效应,回归结果依然稳健。

5.3异质性分析

必需品行业VS.非必需品行业

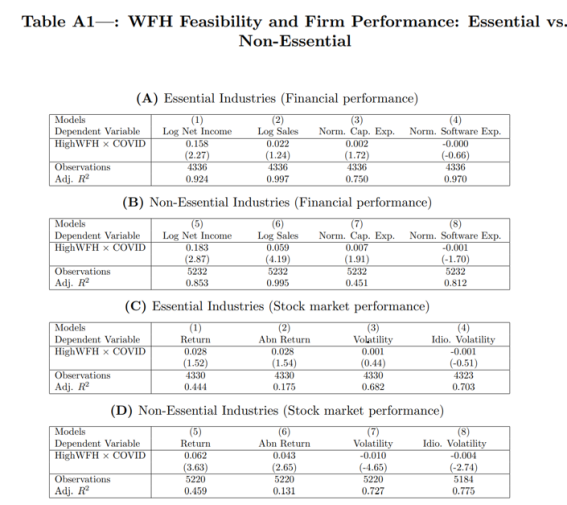

如表A1所示,在非必需品行业中,高WFH企业的销售额和净收入比低WFH企业的分别高出18.3%和5.9%,而对于必需品行业上述差异较小。同样地,在股票市场上,非必需品行业中的高WFH企业与低WFH企业的收益、异常收益、波动性和特质波动性指标的差异都要比必需品行业大,且较财务指标差异更为显著。

上述结果说明企业的居家办公可行性对非必需品行业中企业的持续经营能力起到了关键作用。由于非必需品行业在疫情期间受政府的停工禁令等影响更大,因此能否拥有更高的远程办公可行性极大地影响了企业在疫情期间维持运营的能力。此外,高WFH指标企业和低WFH指标企业在IT投资方面的差异也主要体现在非必需品行业的公司,因为这些行业的持续经营更强烈地依赖通过IT投资来提升远程办公可行性。

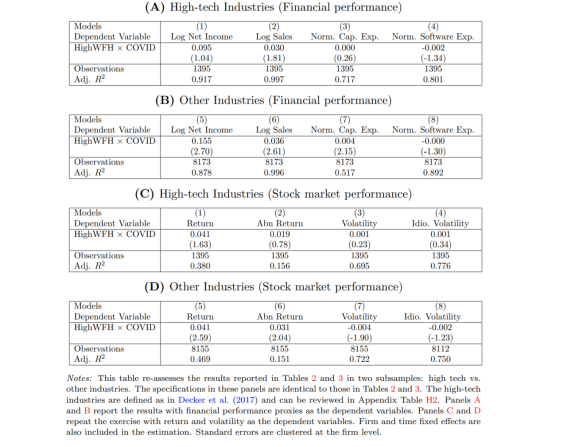

高科技行业VS.非高科技行业

跟其他行业相比,高科技行业由于其本身的工作性质,往往更容易采用远程办公,因此拥有更高的WFH指数。表A2中的Panel A和Panel B分别显示了对高科技行业和非高科技行业的财务指标的回归结果。结果显示,在高科技行业中,疫情冲击对高WFH指标企业的影响并不明显,但是在非高科技行业中疫情冲击对不同WFH指标水平的企业的影响差异显著。Panel C和Panel D显示了对两类企业股票市场表现的回归结果,与财务指标的结果基本一致。

六、结论

本文使用BGT公司数据库中的美国企业招聘信息构建了一个企业级的WFH指数,以此作为企业居家办公可行性的代理变量,进而基于该指数将变量分组并通过双重差分模型对企业财务和股票市场表现的相关指标进行了实证检验。研究结果表明企业在疫情前所拥有的较好的远程办公能力有助于企业应对疫情冲击,从而在疫情期间保持较好的持续经营能力,并提升企业整体业绩表现。另外,远程办公可行性对于非必需品行业、非高科技行业中企业的业绩影响更为明显。

Abstract

Digital technologies may make some tasks, jobs and firms more resilient to unanticipated shocks. We extract data from over 200 million U.S. job postings to construct an index for firms' resilience to the Covid-19 pandemic by assessing the work-from-home (WFH) feasibility of their labor demand. Using a difference-in-differences framework, we find that public firms with high pre-pandemic WFH index values had significantly higher sales, net incomes, and stock returns than their peers during the pandemic. Our results indicate that firms with higher digital resilience, as measured through our pre-pandemic WFH index, performed significantly better in general, and in non-essential industries in particular, where WFH feasibility was necessary to continue operation. The ability to use digital technologies to work remotely also mattered more in non-high-tech industries than in high-tech ones. Lastly, we find evidence that firms with lower pre-pandemic WFH feasibility attempted to catch up to their more resilient competitors via greater software investment. This is consistent with a complementarity between digital technologies and WFH practices. Our study's results are robust to a variety of empirical specifications and provide a first look at how WFH practices improved resilience to a major, unanticipated social and economic shock.

声明:推文仅代表文章原作者观点及推文作者的评论观点,不代表中央财经大学互联网经济研究院公众号平台的观点。